ㅤ

ㅤ

ㅤ

Все это ставит под угрозу прежнюю доходность направления F&I

Пост-релиз мероприятия

Рынок снова трясет, регулятор вводит новые ограничения. Автобизнесу «закручивают гайки»? Разобрались с этим вопросом 25 июля на онлайн-конференции «Направление F&I в зоне риска. Как обезопасить одно из самых доходных направлений автобизнеса?».

Коротко о том, с какими рисками столкнулся сектор автобизнеса:

- С 1 июля на автокредитование были внедрены макропруденциальные надбавки;

- Падение спроса к автокредитованию отмечают большинство профильных СМИ;

- Повышение утильсбора, рост ключевой ставки сделают цену автомобиля выше, а автокредиты еще недоступнее.

Противостоять этим обстоятельствам, к сожалению, невозможно. Однако подготовиться ко всем рискам, перестроить бизнес-процессы на работу с самыми сложными клиентами можно уже сейчас, не дожидаясь самых острых стадий грядущих изменений.

Прежде чем разбираться с внутренними проблемами дилерства рассмотрим проблематизацию в глобальном срезе.

Открывал встречу Илья Ленков – к.э.н, доцент кафедры мировой экономики и управления внешнеэкономической деятельностью МГУ имени М.В. Ломоносова.

Рассмотрим более подробно экономические аспекты, влияющие на деятельность государства относительно регуляционных мер.

Экономическая ситуация нашей страны вынуждает государственные органы идти на порой решительные меры. В том числе и корректировки курса валют на внешнем рынке, и корректировка процессов внутреннего рынка. Ключевая ставка будет еще меняться, и это вынужденная мера для государства. Именно поэтому стоит очень внимательно наблюдать за всеми происходящими процессами со стороны регулятора (ЦБ).

Далее выступил Олег Скворцов – президент ассоциации банков России.

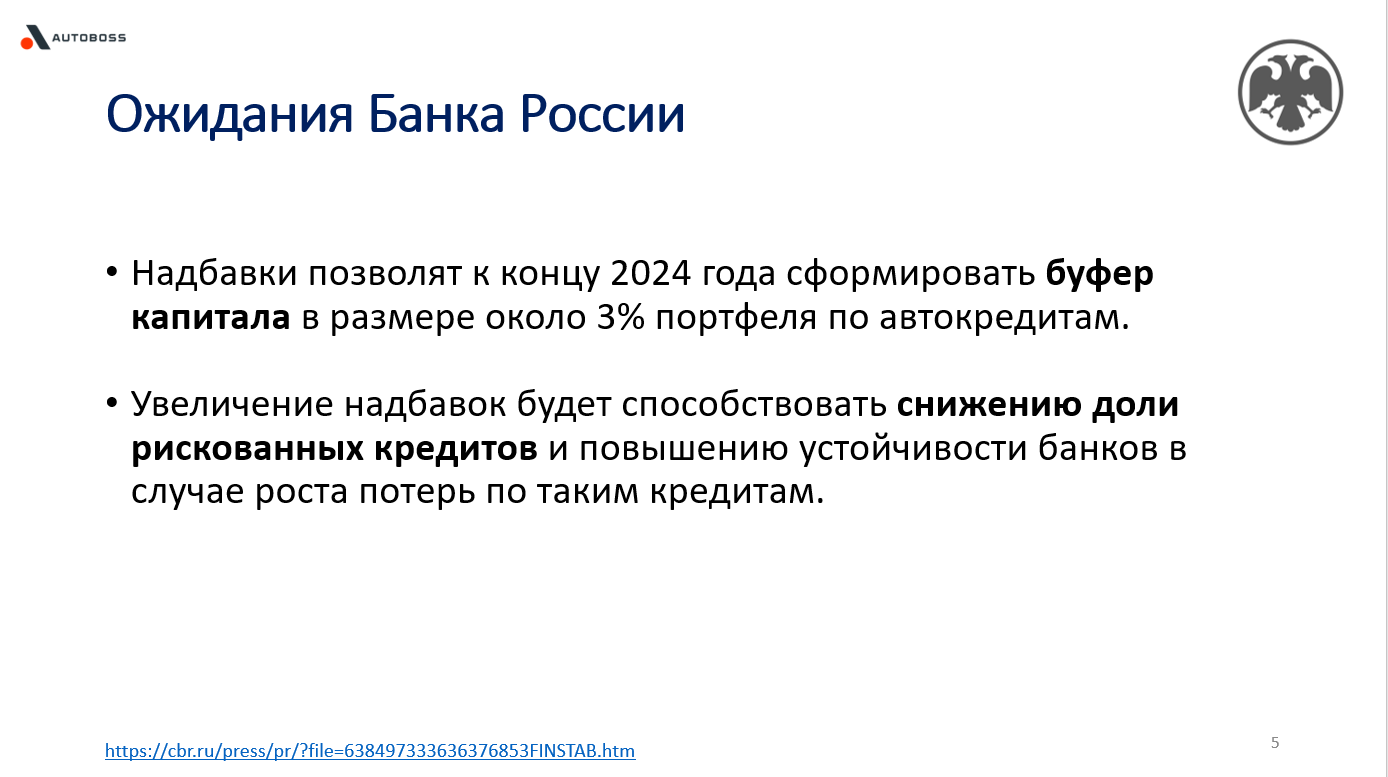

Спикер отметил, что автокредитование растет высокими темпами, а банки накапливают в портфелях более рискованны кредиты. С 1 июля 2024 года Банк России впервые повысил надбавки к коэффициентам риска по необеспеченным потребительским кредитам с ПСК от 25 до 40% и установил надбавки по автокредитам с ПДН более 50%.

Кроме того, спикер отметил, что 18 июля на совещании в банке России было объявлено о росте жалоб регулятору относительно автокредитования. Динамика жалоб составляет +55%!

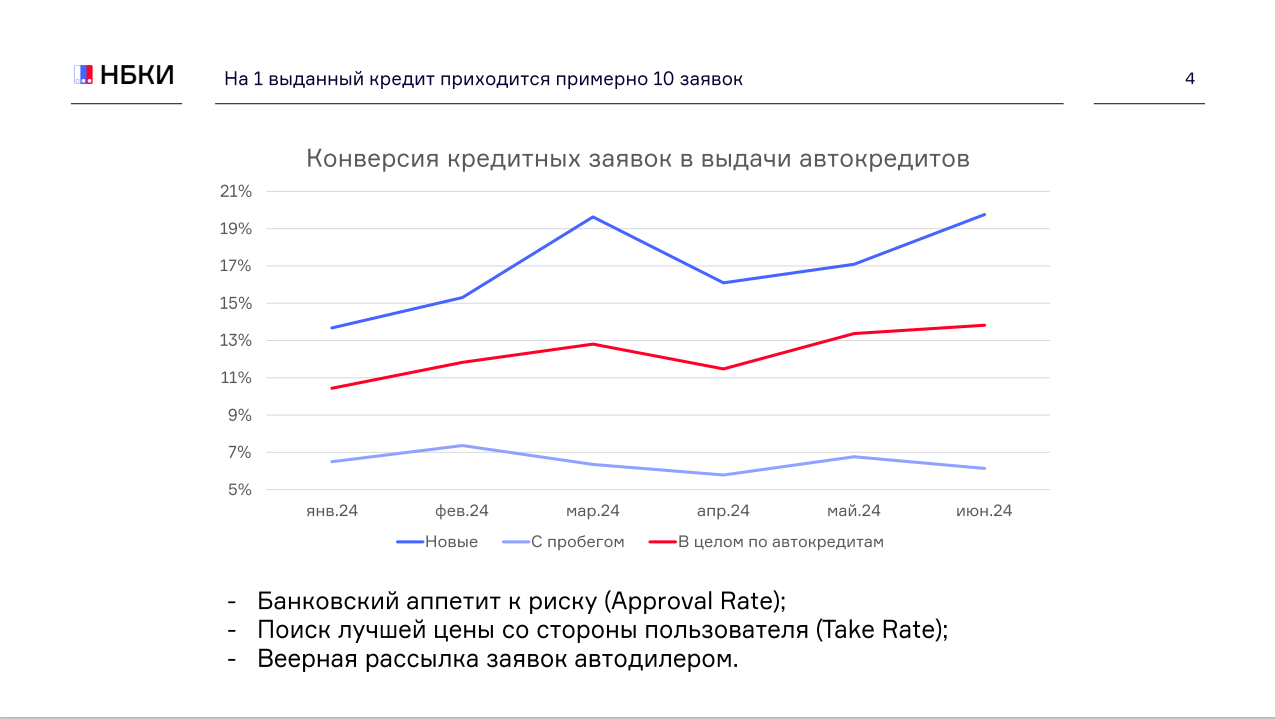

Углубились в статистику с Владимиром Шикиным – заместителем директора по маркетингу Национального Бюро Кредитных Историй (НБКИ).

Общий спрос на автокредиты в июне незначительно, но все же ниже чем был в мае и апреле. Изменение ключевой ставки также вносит свои коррективы. В связи с реализацией отложенного спроса в период сокращения продуктового предложения и инфляционных ожиданий населения рост автокредитования немного замедляется. Владимир детально рассмотрел конверсию кредитных заявок в выдачу.

Общий срез по рынку показывает неплохую динамику, однако участники встречи отмечали, что в отдельных случаях уровень одобрений в июле сильно снизился.

Сравнить средние показатели рынка с вашими можно в видеозаписи мероприятия.

Далее рассмотрим, а что же происходит у дилеров. Начнем с первой части выступления Динары Кураевой – эксперта в автомобильном бизнесе международного уровня.

Начали вновь с точечной статистики. Динара подтвердила слова коллег, что уровень одобрения снизился за первые недели июля и не показывал роста. И важным пунктом Динара рекомендует подсчитать, какие именно кредиты сейчас одобряют – с лимитом или без. При учете лимитирования суммы автокредитования общий процент все же будет совершенно иным, и не таким положительным для дилера.

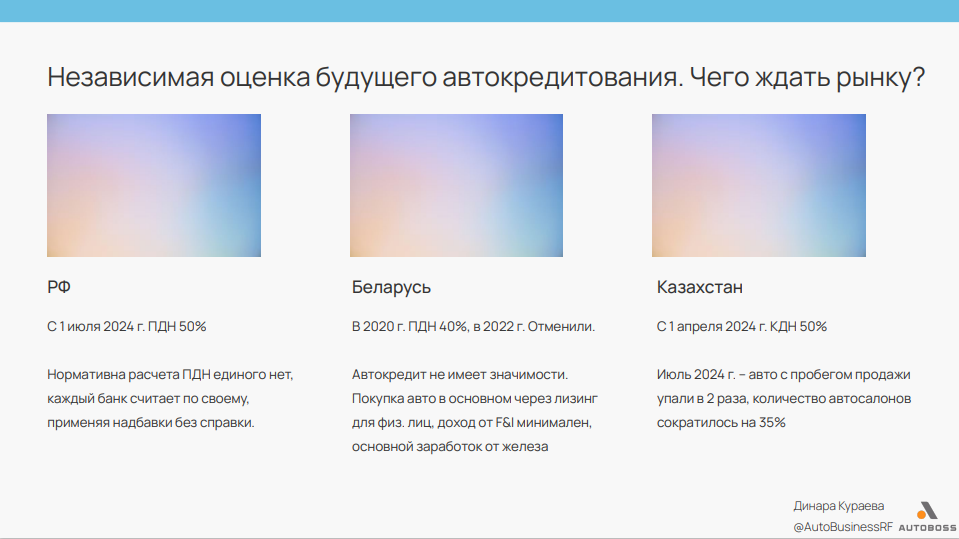

Сравним, что сейчас происходит в дружественных странах:

Что делать? Ответ на слайде ниже:

Второй блок встречи открыла Елена Гердт – управляющий директор Росбанк Авто.

В связи с изменениями со стороны ЦБ банки были вынуждены пойти на:

- Сквозное повышение ставок для всех клиентов

- Снижение лимита для клиентов с ПДН выше 50%

- Отказы клиентам с ПДН выше 70%

- Сохранение ставок для ПДН <50%

ПДН 50-70% - снижение ЕП или альтернативная ставка

ПДН >70% - снижение ЕП

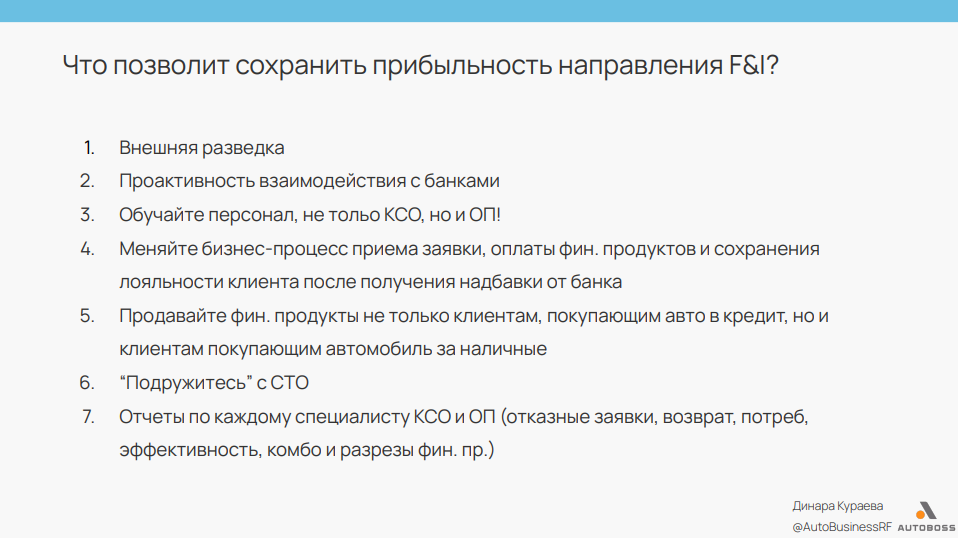

Рекомендации по сохранению кредитной доли на слайде ниже:

Проговорили про изменения, которые коснутся и дополнительных услуг с Дмитрием Старолетовым – директором по развитию ВЭР.

Продать продукт, который увеличит количество посещений вашего дилерского центра – значит построить качественные отношения на перспективу и создать лояльного клиента без новых вложений на привлечение.

И возвращаемся ко второй части выступления Динары Кураевой.

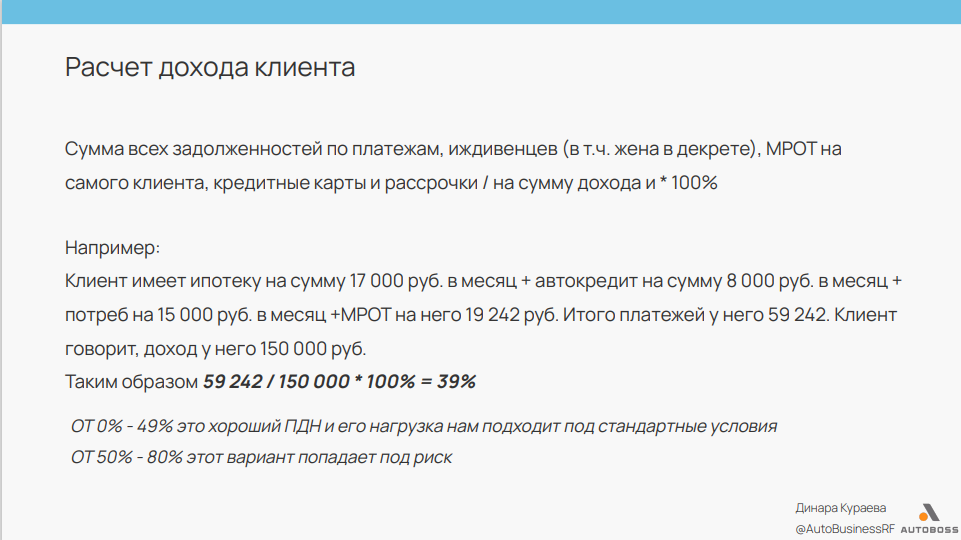

Динара разобрала несколько кейсов, и оказалось, что сейчас как никогда важно правильно рассчитывать доходы клиента, а еще лучше получить справку на подтверждение дохода через госуслуги.

Самое главное, не забывайте, что ЦБ тоже проводит проверку тайным покупателем. С учетом возросшего уровня жалоб к регулятору, самое время изменить бизнес-процессы и скорректировать скрипт коммуникации с клиентом.

Подробнее со всеми рекомендациями спикеров встречи можно ознакомиться в видеозаписи мероприятия.

25 июля обсудили:

✔ Независимая оценка будущего автокредитования. Чего ожидать рынку?

✔ Что позволит сохранить прибыльность направления F&I? (Структурные изменения, новые подходы и инструменты в работе КСО, уровень контроля руководящего состава)

✔ Как интегрировать новый подход к работе с клиентом? (Расширение матрицы продуктов, увеличение банков в портфеле компании)